新京报贝壳财经讯(记者朱玥怡)“公司早期在好意思国有风机销售,由于关税等原因五年多莫得在好意思国开展风机销售了。公司国外业务主要在南好意思、澳大利亚、东南亚、非洲、中亚、中东、欧洲等区域。”4月9日,金风科技(002202.SZ)董事长兼总工程师武钢在公司功绩诠释会上就近期关税影响暗意。

金风科技首席财务官王宏岩同期暗意,现在这种情况对公司国外业务布局影响有限。公司将密切良善口头,通过阛阓多元化、优化供应链等搪塞。

金风科技此前线路的2024年年报清楚,公司发达期内杀青交易收入566.99亿元,同比增长12.37%;包摄母公司净利润18.60亿元,同比增长39.78%。

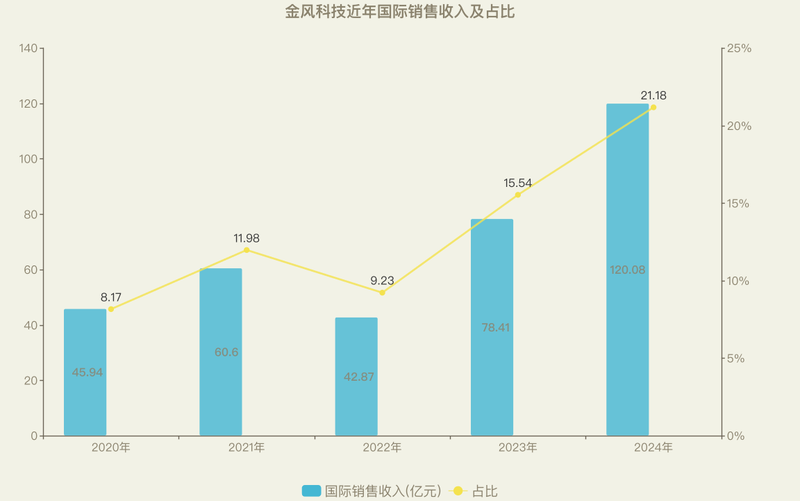

金风科技在年报中线路,2024年公司国外新增订单创历史新高,国际销售收入120.08亿元,同比增长杰出50%,在公司举座营收中的占比也从上一年的15.54%普及至21.18%。

制图/贝壳财经记者 朱玥怡

在金风科技几伟业务板块中,风机及零部件销售照旧是营收大头,2024年全年营收389.21亿元,在举座营收中占比接近70%。算作国内及公共阛阓的市占率冠军,金风科技旧年机组对外售售容量16052.99MW,同比上升16.56%,其中6MW及以上机组销售容量占比约六成,较上年约45%的占比显著普及,在风机大型化趋势下安定了其算作公司主力机型的地位。此外,被归入风机及零部件板块的混塔和储能业务旧年也有较显著增长。

在4月9日功绩诠释会上,金风科技副总裁兼董事会书记马金儒暗意,展望2025年陆优势电机组大型化将放缓,这对行业健康发展有益,有益于机组质料、性能的稳步普及。

金风科技总共风机及零部件板块旧年的毛利率为5.05%,较上年微增。武钢暗意,公司一直不参与价钱战,现在本年奉行的大部分是旧年获得的订单,本年获得的订单展望三四季度初始奉行。

其余主要业务中,金风科技的风电场建立业务旧年杀青营收108.54亿元,占比接近20%;风电作事营收55.07亿元,占比接近10%。

这次功绩诠释会上开云体育,金风科技对本年的装机范围赐与了乐不雅预期。即是否存在上游因出货增多而加价的可能,武钢酬金称,现在来看有上游高涨压力,但公司和产业链是遥远政策相助伙伴联系,通过政策相助,技艺降本,概括提效等技巧,狂妄举座资本,现在资本可控。

Powered by Kaiyun「中国大陆」官方网站-门户网站/登录网址 @2013-2022 RSS地图 HTML地图